据主流媒体从房企人士处获悉,目前银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”相关指标。

之前,人民银行和银保监会联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》(下称《通知》),要求银行业金融机构要按照依法合规、风险可控、商业可持续的原则,稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业并购出现经营风险的房地产企业优质项目。

1

地产是你们的,也是我们的!

但是归根结底是招保万金的

决定地产企业成败的重要能力就是投资能力与融资能力。

①投资能力各家地产企业其实都差不多,而且更多受到大势的影响,有种“看天吃饭”的味道,

②而融资能力则与企业的背景、能力禀赋有关。

地产行业里的,头部的国有企业,天然具备融资的优势。在地产形势好的时候,可以低成本获得资金,同等情况下,有更多的利润。而在地产形势差的时候,能够经受去杠杆的冲击而立于不败之地,并且吸收竞争对手的能量前进。

随着这一轮房地产行业的调整,对于这些拥有国有股东背景,融资能力强大,从而能够有效抵御流动性风险,反而能够从这一轮房地产行业调整受益。

地产企业熬过今年,或许能够迎来春天。而对于招保万金等国有大型地产企业而言,在这个寒冬里,自已呆在暖气房里,看着众多竞争对手们活活冻死,无疑这是一个美好的值得回忆的冬天。

2

地产周期与上一轮地产并购的情况

中国的地产并购热潮兴起于2015年。这一年,宝能并购万科引起的争斗,成为当年资本市场及金融市场的热点事件。这一事件以及宝能后续的并购事件,引发了社会对于金融机构和实体企业之间关系的思考,对于资本市场的发展,产生了深远而重大的影响。

并购兴起的推动力量来自于房价上涨。在去库存、货币宽松等各路政策的刺激下,全国房价在经历了之前一段时间的下降之后,从2014年起进入一个快速增长的阶段。

房价增长走势图

房地产企业在这一轮房产牛市中,获得了最大的增长。在大型地产企业快速扩张的时候,很多原本处于生死挣扎边缘的中小地产企业,也缓过劲来,原本都要烂尾的一些地产项目转眼变成一座座金矿。中梁地产、新力地产等原本较小的地产企业,在短短的几年时间里,实现跨越式增长。

受地产市场良好走势的驱动,房地产企业拿地热情高涨,各地土地拍卖价格连续创下纪录。并购市场开始活跃。在此过程中,包括银行等各类资管机构也为房地产企业拿地、并购提供了便利的融资,助推了地产企业的扩张激情。

上一轮并购热潮的顶峰出现在2017年。自此之后,地产行业的并购活动逐步减少。我们以两个微观的数据管中窥豹,来看下地产行业的并购情况。下面是地产龙头企业万科和保利近几年的并购数据:

万科的并购数据表

保利的并购数据表

2017年后,政策开始转向。

① 金融方面:资管新规推出,对于金融实施强监管,收缩货币。货币收缩之下,包括地产在内的各类资产价格承压。

②地产方面:“房住不炒”定调之后,各类政策直接对于房地产的发展进行限制。很多在此期间的获得的项目,无论是并购获取的,还是拍卖得到的,后续出现了诸多问题。

这正应了一句老话:最差的投资决策,通常是在最好的光景里做出的。

这些高价获取的并购项目,最终导致很多地产企业倒在这一波的快速扩张上面。泰禾、福晟等百强企业,从并购市场的活跃收购方变成被并购的对像。

中国的房地产在一路上行发展的过程中,也呈现出来较强的周期特征。周期形成的原因是政策因素与市场因素叠加造成的。

在刚需仍然没有得到充分满足的情况下,房子一直都是中国人资产购置的主要选择。受制于购买力,房价上涨到一定的阶段之后,有效需求被暂时抑制。这个时候,房价上涨速度放缓。

同时,政府也会出台政策,对于房价进行直接控制,同时控制地产企业的扩张,这实际上是限制了地产的供给。经过一段时间,随着居民收入的增长与在此期间的储蓄积累,购买力得到提升,有效需求增加。市场供需关系发生变化,房价出现上涨。

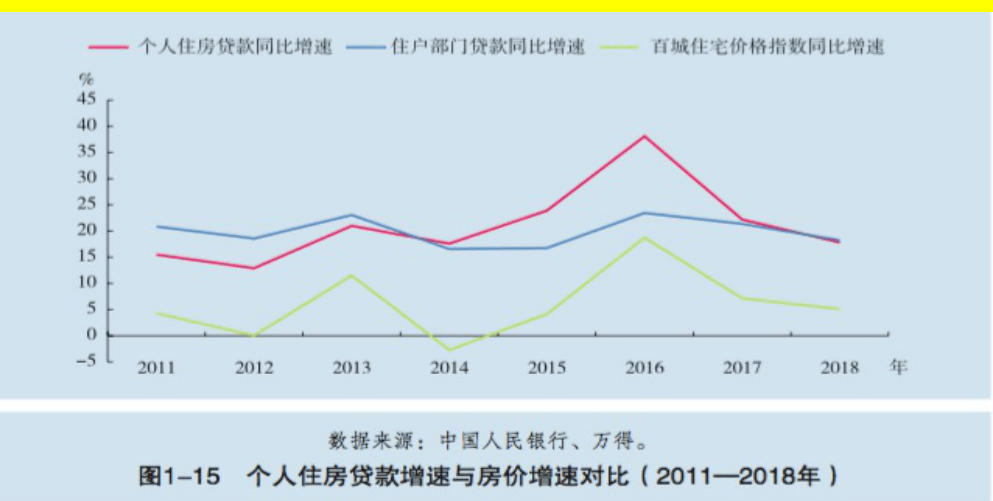

由于居民购房除了自有资金之外,还有很大比例的资金来源于银行按揭贷款, 信贷的可获得性民对有效需求产生重要影响, 甚至在一些特定的情况下,比居民收入对于有效需求的影响更大。

从上面的房价走势图可以看出,中国近十年里,房价的增长速度与按揭贷款的增长速度保持同步的变化趋势。

3

地产企业的金融本质

在中国,地产企业的并购存在巨大的机会。这种机会的获得,来源于国内金融机构的缺位。在美国,金融市场发达,各类像黑石这样的金融机构也在积极参与到地产的并购,与地产企业争夺优质项目和优质资产。充分的竞争,使得并购的回报降低。

以万科之前的广信国际的项目为例,广信国际之前在广州核心地带的住宅用地,这是非常稀缺的优质资源。由于金融机构的缺位,这么优质的资产,只有少数几家具备资金实力的地产企业参与竞购。

对比美国,在美国这种金融竞争激烈的市场,一旦出现机会,各路资本都会蜂拥而至。在对项目(资产)的竞争过程中,资产的价格被抬到很高的程度。

有研究表明,国外的并购,70%是以最终并购导致收购方的亏损,而失败告终。并购变成了收购方只是满足自己权力欲望但是在经济上亏损的非理性行为。

我们从《门口的野蛮人》一书中可以看到,当管理层准备并购优质的上市公司的时候,消息传出,各路机构进入。在竞争购买上市公司的时候,意向收购方相互之间不断抬高价格。短时间内,收购的价格上涨到相比并购前的股票价格的2倍还多。这一并购的赢家KKR在此后经过长达十年的苦心经营运作,也只是获得了低的可怜的收益。

国内金融机构的缺位,与中国商业银行为主导的间接金融体系有关。

①商业银行受到法律的限制,不能够从事权益投资。

②而其他类型的金融机构,即使有意愿意,大部分的时候缺乏足够的资金实力。

因此,中国的并购市场,通常是实体企业充当主角,金融机构则更多的是为实体企业并购提供杠杆化资金的辅助角色。这种格局,使得中国的房地产企业得以充分享受地产并购的机遇。

在这个过程中,地产企业实际上充当了国外的私募基金或是大型投资银行的角色,通过并购“低买高卖”,这是典型的华尔街商业模式。

地产的金融本质还体现,在行业粗放式发展野蛮生长的情况下,地产产品的同质性很高,产品属性较弱,使得地产企业之间的竞争更加强调投资能力与融资能力,这相对提高了地产企业的金融属性。